En su informe semestral, la plataforma de comercio mundial Liv-ex informa de que la tendencia a la baja de dos años en el segmento de los vinos finos aún no ha terminado, aunque haya pocas señales positivas.

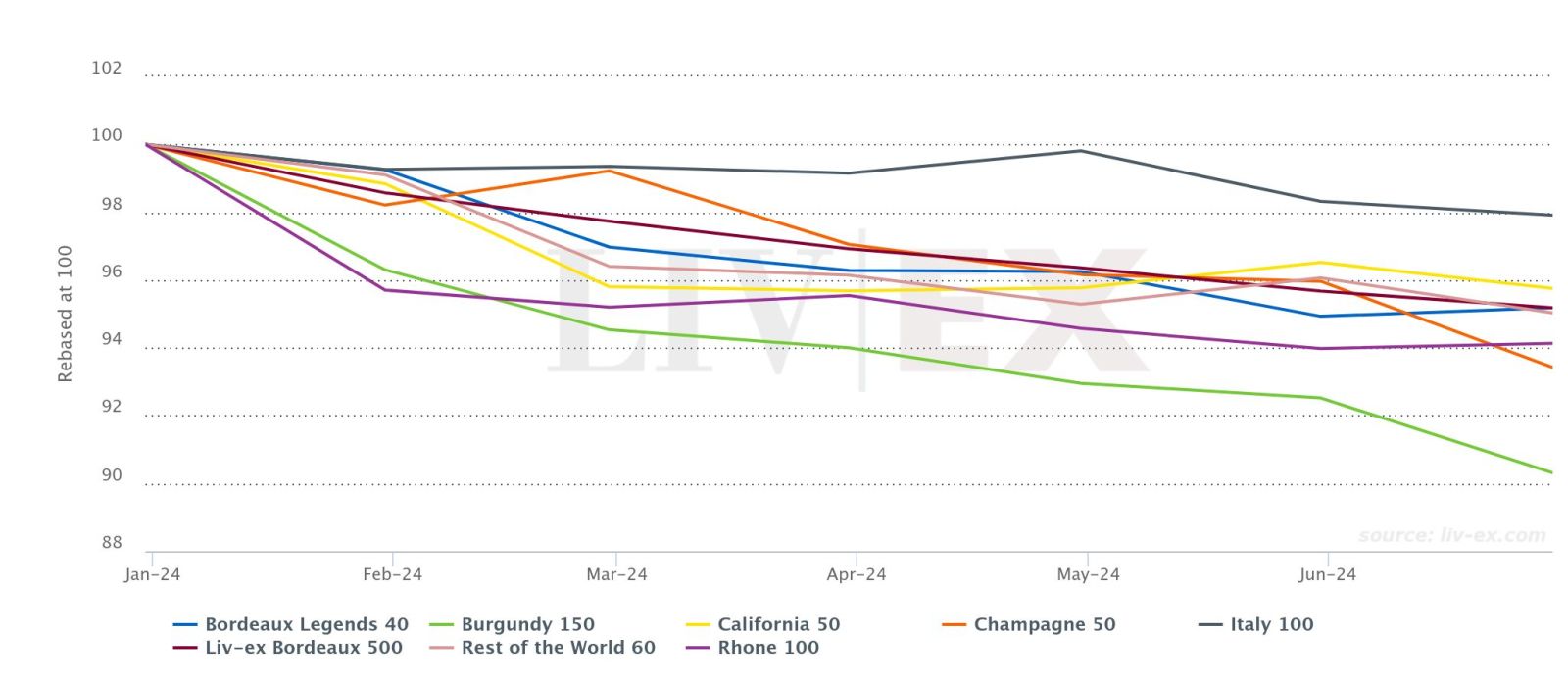

Liv-ex (London International Vintners Exchange), la plataforma mundial de negociación con 620 miembros de 47 países, calcula los índices de los vinos más negociados en el mercado secundario. El primer semestre de 2024 se caracterizó por descensos en todos los índices principales. vinos premium vinos de alta gama El Liv-ex 100, que recoge los 100 vinos más negociados en el mercado secundario, cayó un 3,4%, continuando la tendencia a la baja iniciada en otoño de 2022. El índice terminó la primera mitad del año con un descenso del 17,9% desde su máximo en septiembre de 2022.

Compradores y vendedores están nerviosos y se preguntan cuándo se tocará fondo. Cada vez hay más indicios de que el mercado del vino de calidad podría alcanzar pronto un punto de inflexión. vinos premium En abril, el Liv-ex 100 registró su primer movimiento positivo en 12 meses. Por el contrario, la importante campaña Bordeaux 2023 En Primeur fue decepcionante a pesar de una reducción media del precio del 22,5%. También fue criticada por Liv-ex por ser demasiado baja, ya que los Burdeos de 2023 seguían siendo un 21% más caros que los de 2021.

Si se observan los componentes del índice Liv-ex 1000, que sigue la evolución de los precios de los 1.000 vinos más importantes, se pueden reconocer diferencias. Así, el Italy 100, que registra los precios de las diez últimas añadas de cinco Supertuscans y cinco grandes bodegas italianas, ha registrado las menores pérdidas de los siete subíndices desde principios de año. Cayó un 2,1%. El California 50 bajó un 4,2%. El Borgoña 150 perdió un 9,7% y el Champagne 50 cayó un 5,9%. Liv-ex describió Italia 100 como "la cara de la resistencia" a finales de 2023.

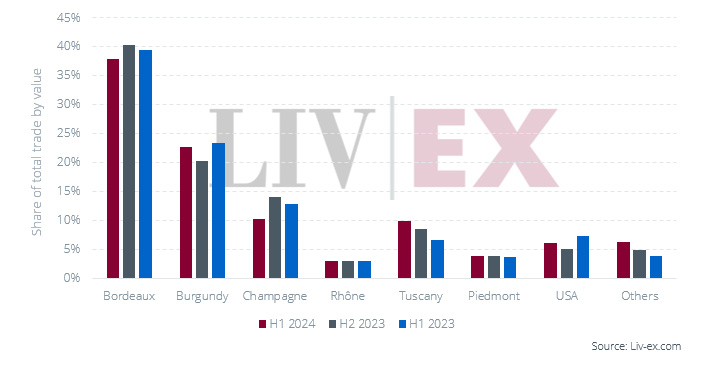

Burdeos mantuvo su posición de liderazgo en el mercado de vinos finos en el primer semestre de 2024. Sin embargo, su cuota en el valor total al por menor cayó del 40,4% en el segundo semestre de 2023 al 37,9%.

Con un 22,7%, Borgoña tiene una cuota de valor mayor que en el segundo semestre de 2023 (20,3%), pero aún menor que en el primer semestre de 2023 (23,4%). Los vinos de Romanée-Conti, Emmanuel Rouget y Domaine Armand Rousseau, en particular, cotizaron al alza.

El champán perdió un 4% de su valor con respecto a finales de 2023, hasta situarse en el 10%. Muchas de las nuevas añadas de las principales casas fueron calificadas de "sobrevaloradas" por los minoristas.

En cambio, aumentó la demanda de vinos de la Toscana. Representaron casi el 10% del valor comercializado, frente al 6,6% de hace un año. Sassicaia y Tignanello acapararon la mayor parte.

Ródano y Piamonte se mantuvieron estables, con un 3% y un 4% respectivamente. EE.UU. aumentó un punto porcentual hasta el 6,3% respecto al otoño de 2024, tras el 7,3% de hace un año. La categoría "Otros", en la que España representa la mayor parte, pasó del 3,9% al 6,3% el año pasado. Esta evolución fue impulsada por Vega Sicilia, que ha triplicado su valor y volumen comercial desde el segundo semestre de 2023.

Valores comerciales desde 2023

En conjunto, el valor comercial en el primer semestre de 2024 fue un 4,5% inferior al del segundo semestre de 2023, mucho menos que el descenso del 9,3% entre el primer y el segundo semestre de 2023.

Los volúmenes negociados se mantuvieron casi estables en el primer semestre de este año en comparación con el segundo semestre de 2023. Entre el primer y el segundo semestre de 2023, disminuyeron un 2,2%. Burdeos volvió a aumentar ligeramente, al igual que Borgoña, Piamonte y "Otros". El Ródano se mantuvo estable, el Champagne perdió una cantidad similar al valor comercial (-4,4%), la Toscana ligeramente, al igual que los EE.UU.. Los vinos españoles, pertenecientes a "otros" países, superaron a los estadounidenses con una cuota del 3,6% del volumen.

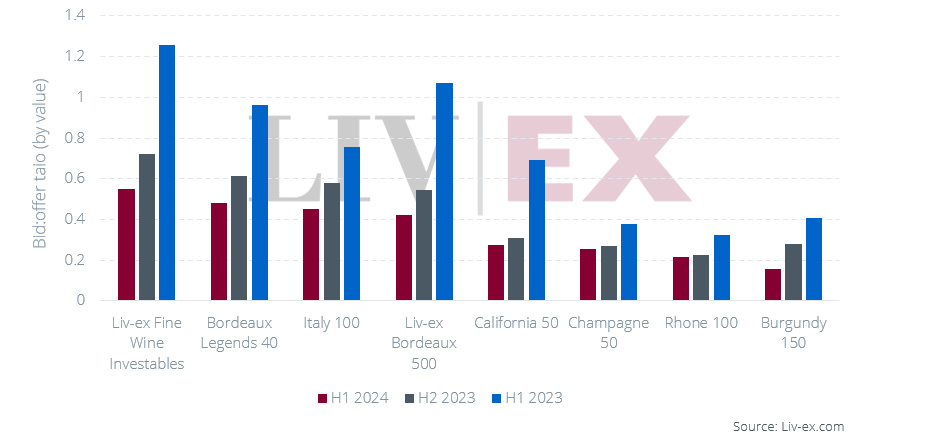

La relación entre ofertas y demandas ha disminuido considerablemente desde el primer semestre de 2023 y sigue siendo baja. El Borgoña 150 presenta la demanda más débil. vinos premium Sólo el índice Liv-ex Investables se sitúa en un valor que indica estabilidad. vinos de alta gama Este índice se compone de varias añadas de Burdeos, incluidos los Premier Crus y los mejores vinos de la orilla derecha, como Petrus. Aparentemente, estos vinos dan a los compradores la confianza suficiente incluso durante las caídas del mercado. El índice Bordeaux Legends 40 con añadas más antiguas también registró un ligero aumento en junio.

Ratios oferta-oferta desde 2023

Los ratios de oferta para Rhône, California y Champagne han permanecido relativamente invariables desde el verano de 2023. Esto se interpreta como una señal de que el sentimiento hacia estos vinos apenas se ha deteriorado y que -posiblemente- están tocando fondo. Como escribe Liv-ex en su informe, se trata de "una señal alentadora en un mercado como el actual".

En sus perspectivas, los analistas de Liv-ex se muestran confiados. La tendencia de los precios seguiría siendo incierta y se produciría un desplazamiento hacia "valores refugio" y "blue chips". Si se observa la relación entre ofertas y demandas como medida del sentimiento del mercado, cabe suponer que los niveles de confianza pueden haber alcanzado su punto más bajo. vinos premium Los volúmenes estables negociados demuestran que los compradores no han perdido la confianza en.