Llamamos al Liv-ex Power 100 del año pasado un "acto de reequilibrio". La pandemia de Covid-19 y la oleada de compras que desencadenó impulsaron a las grandes marcas de vinos finos del mundo de nuevo a la cima de su posición, de la que algunas habían sido desbancadas en 2020.

Tanto la clasificación de 2020 como la de 2021 ponen de manifiesto una importante tendencia en el mercado secundario: una mayor diversidad y el alejamiento de Burdeos. En cambio, el Power 100 de este año está más centrado. Una región en particular domina la clasificación: Borgoña. La confianza del mercado, la disponibilidad de dinero y la expectativa de un pequeño lanzamiento en 2021 han impulsado a Borgoña en el Power 100 del año pasado, con grandes rendimientos de precios y un aumento en el número de vinos clasificados entre los 100 primeros. Este año, Borgoña añadió seis participantes más, para un total de 39; su total más alto de la historia y el número más alto desde el último aumento de Borgoña en 2019.

| Región | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | Cambio |

|---|---|---|---|---|---|---|---|

| Borgoña | 24 | 29 | 34 | 24 | 33 | 39 | 6 |

| Burdeos | 53 | 45 | 42 | 37 | 30 | 25 | -5 |

| Italia | 8 | 10 | 8 | 17 | 14 | 12 | -2 |

| Champagne | 6 | 7 | 7 | 7 | 8 | 9 | 1 |

| EE.UU. | 3 | 3 | 3 | 5 | 6 | 8 | 2 |

| Ródano | 3 | 4 | 4 | 5 | 4 | 5 | 1 |

| España | 1 | 1 | 1 | 2 | 1 | 1 | 0 |

| Australia | 2 | 1 | 1 | 2 | 2 | 1 | -1 |

| Argentina | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Chile | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Alemania | 0 | 0 | 0 | 1 | 2 | 0 | -2 |

Fuente: Liv-ex

El champán también vio cómo su impulso de 2021 se extendía a 2022, ya que los coleccionistas buscaban valor y diversidad de cartera. Borgoña y Champagne han quitado a otras regiones un 9,0% de la cuota de mercado total a lo largo del año, en gran parte a expensas de Burdeos e Italia.

| Región | 2020-2021 | 2021-2022 |

|---|---|---|

| Burdeos | 39.7% | 33,6% |

| Borgoña | 20.7% | 26.0% |

| Champagne | 8,4% | 12.1% |

| California | 7.6% | 6.9% |

| Toscana | 8.8% | 6.8% |

| Piamonte | 6.3% | 5.1% |

| Ródano | 4.1% | 4.4% |

| Otros | 4.4% | 5.1% |

Fuente: Liv-ex

Y teniendo esto en cuenta, ambas tablas muestran (en parte) por qué la lista de este año tiene el aspecto que tiene, y por qué algunas de las marcas italianas y californianas, que antes eran de alto nivel, han descendido en la clasificación, al menos este año. Esto no quiere decir que no haya habido demanda en otras regiones. De los 422 vinos que se han clasificado para el Power 100 este año, menos de 30 han tenido un precio medio negativo, y ninguno se ha situado entre los 100 primeros.

Como siempre ocurre con el Power 100, hay algunos factores clave que hay que tener en cuenta. El conjunto de datos analizados abarca el año comprendido entre el 1 de octubre de 2021 y el 30 de septiembre de 2022. Las clasificaciones se basan en varios criterios ponderados, de los cuales el rendimiento de los precios, aunque importante, es sólo uno. Por ello, merece la pena observar en qué posición se encuentra cada vino según cada criterio, así como la clasificación general.

Por ejemplo, una finca de Borgoña puede ocupar un lugar destacado por el número de vinos comercializados, el valor acumulado de ese comercio, el precio medio por caja y el rendimiento del precio, pero su volumen de comercio puede ser bastante pequeño. Por el contrario, una finca bordelesa puede ocupar un lugar destacado por su valor y volumen comercial, pero es probable que ocupe una posición inferior en cuanto al número de vinos vendidos y el rendimiento de los precios. El examen detallado de las clasificaciones permite obtener una visión más matizada. La metodología completa del Power 100 se encuentra al final de este informe.

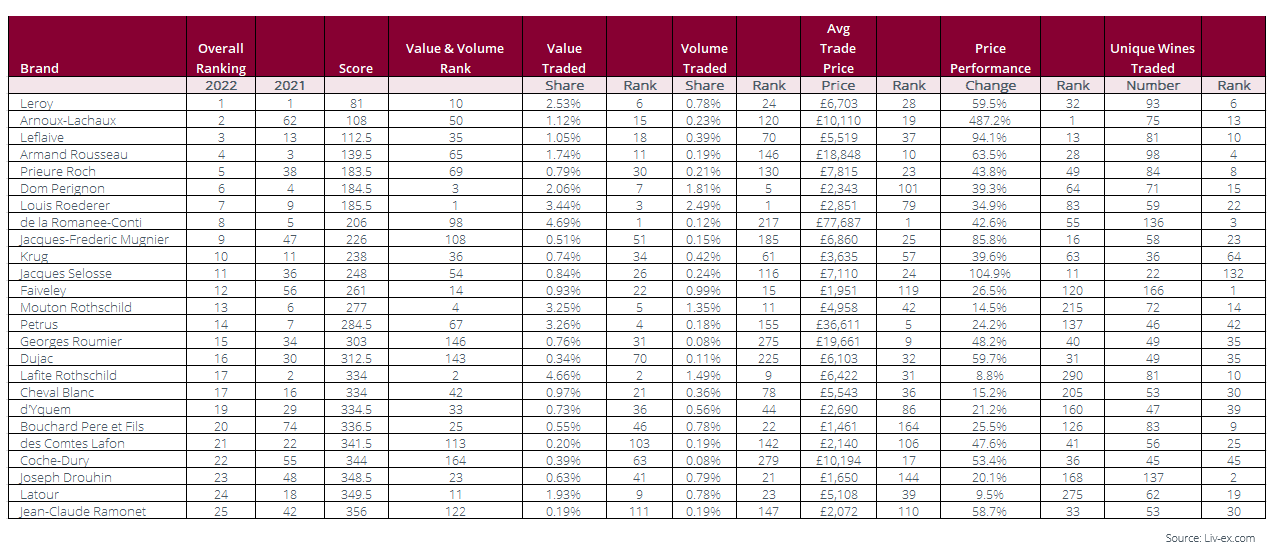

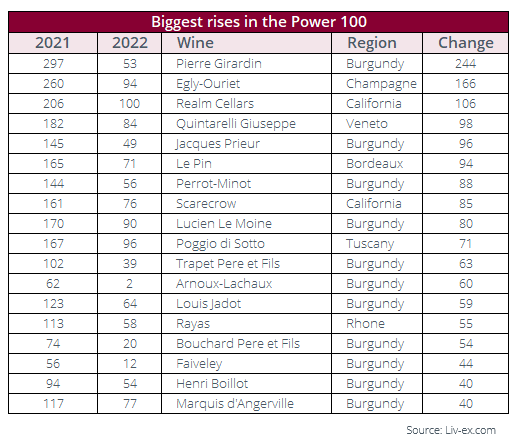

Por primera vez, ningún vino de Burdeos figura entre los 10 primeros. Ni un solo Primer Crecimiento de ninguna de las dos orillas.

Este año han sido totalmente usurpados por Borgoña y Champagne. Cuatro Borgoñas y un Champagne han subido para desplazar a Château Lafite Rothschild (2º el año pasado), Château Mouton Rothschild (6º), Pétrus (7º), Sassicaia (8º) y Château Margaux (10º).

Los mayores ascensos en el top 10 fueron los de Jacques-Frédéric Mugnier (sube 38 puestos), Prieuré Roch (33 puestos) y Domaine Arnoux-Lachaux (sube 60 puestos). Por tercer año consecutivo, Domaine Leroy ocupa el primer puesto. Como explica nuestra metodología, combinamos las etiquetas de la maison y del dominio bajo una sola marca. Para Leroy, esto es a la vez un punto fuerte y un punto débil. El lado positivo es que amplía significativamente el conjunto de vinos registrados con volúmenes elevados para la Borgoña. También supone un gran impulso para el valor comercial total de la marca. Por otro lado, la inclusión de los vinos de la maison diluye considerablemente el precio medio de venta. Los que hayan mirado recientemente el coste de un grand cru de Domaine Leroy sabrán que ya no se compran a 6.700 libras la docena, ni siquiera en paquetes tan grandes.

Sin embargo, esto demuestra el continuo poder de Leroy. Es tal el clamor por degustar estos vinos y tan limitada la oferta que los ávidos compradores buscan lo más parecido. Y eso hace que los precios sigan subiendo. En el Power 100 de 2020, el rendimiento medio de los precios de Leroy fue del 8,6%. El año pasado fue del 39,0% y este año ha sido un asombroso 59,5%. La otra finca asociada a Leroy (pero tratada por separado) es Domaine d'Auvernay. Aunque no se encuentra entre los 10 primeros (este año ha descendido en la clasificación debido a las bajas cifras comerciales), ha experimentado un aumento del precio medio del 127,2% y ha sido el segundo más alto, por detrás del Domaine de la Romanée-Conti.

Esta fiebre en torno a los Borgoñas más codiciados sigue privando de derechos a todos los coleccionistas, excepto a los más ricos, que, a su vez, siguen impulsando la expansión de la categoría, como examinaremos a continuación.

| Clasificación | Vino | Región | Variación del precio medio de mercado | |

|---|---|---|---|---|

| 1 | Arnoux-Lachaux | Borgoña | 487,2% | |

| 2 | d'Auvenay | Borgoña | 127,2% | |

| 3 | Jacques Selosse | Champagne | 104,9% | |

| 4 | Leflaive | Borgoña | 94,1% | |

| 5 | Egly-Ouriet | Champagne | 90,1% | |

| 6 | Jacques-Frederic Mugnier | Borgoña | 85,8% | |

| 7 | Pierre-Yves Colin-Morey | Borgoña | 84,1% | |

| 8 | Francois Raveneau | Borgoña | 71,0% | |

| 9 | Sylvain Cathiard | Borgoña | 66,5% | |

| 10 | Salón | Champagne | 64,2% |

Fuente: Liv-ex

El Power 100 es una instantánea del paisaje siempre cambiante del mercado secundario. La lista de este año ha captado a la Borgoña en el momento más álgido de su último ascenso. Sin embargo, la dirección del mercado en 2022 ya sugiere que el cambio está en camino. Al igual que vimos en 2019, la última subida de Borgoña puede ser vertiginosa, pero podría verse rápidamente obstaculizada por la falta de oferta y una creciente reticencia a pagar precios tan elevados por puñados de botellas. Cuanto más alto vuela, más fino es el aire y menos compradores hay. Además, a medida que avanza el año 2022, el rendimiento mensual del índice Burgundy 150 se ha debilitado. En junio y agosto se mantuvo plano, en septiembre subió un 1,8% y en octubre un 0,7%, registrando en cada uno de esos dos últimos meses sus menores ganancias mensuales desde agosto de 2021.

| Clasificación | Vino | Región | Número único de LWIN11 comercializados |

|---|---|---|---|

| 1 | Faiveley | Borgoña | 166 |

| 2 | Joseph Drouhin | Borgoña | 137 |

| 3 | Romanee-Conti | Borgoña | 136 |

| 4 | Armand Rousseau | Borgoña | 98 |

| 5 | Louis Jadot | Borgoña | 94 |

| 6 | Leroy | Borgoña | 93 |

| 7 | M. Chapoutier | Ródano | 88 |

| 8 | Prieure Roch | Borgoña | 84 |

| 9 | Bouchard Pere et Fils | Borgoña | 83 |

| 10 | Leflaive | Borgoña | 81 |

Fuente: Liv-ex

El impulso claro es ahora para el champán. Cristal y Dom Pérignon han estado a la cabeza del comercio durante todo el año. El Champagne 50 es el índice Liv-ex Fine Wine 1000 con mejor rendimiento en un año y se está acercando rápidamente al Burgundy 150 como el de mejor rendimiento en lo que va de año. En realidad, el mercado se ha movido en una dirección positiva. Como se ha mencionado anteriormente, todas las marcas del top 100 han visto subir sus precios. Pero los vientos en contra del mercado son fuertes y es posible que no sea tan fácil que los precios sigan subiendo. Después de algunos años récord de expansión del mercado, el ritmo de crecimiento, medido por el número de vinos que se comercializan y se clasifican en el Power 100, no ha sido tan grande este año como el anterior.

Entre el 1 de octubre de 2021 y el 30 de septiembre de 2022 se comercializaron exactamente 12.332 vinos de 1.694 productores, lo que supone un aumento respectivo del 4,2% y del 1,6% respecto al mismo periodo del año anterior. El número de vinos con derecho a ser incluidos fue de 422, lo que supone un aumento de sólo el 0,3%. En general, el mercado sigue incorporando nuevos vinos de todo el mundo -el neozelandés Kumeu River, el argentino Chacra y el español Telmo Rodríguez fueron algunos de los nuevos calificados este año- y el mercado sigue siendo más amplio y equilibrado que hace una década.

Sin embargo, de cara al Power 100 del año que viene, es difícil evitar la sensación de que las cosas van a volver a ser muy diferentes.

Este artículo fue publicado originalmente en Liv-ex, el mercado global para el comercio del vino. Los datos que contiene reflejan la actividad de compra y venta independiente y en tiempo real entre cientos de las empresas vinícolas más activas y reputadas del mundo. Descubra la forma más inteligente de fijar precios, comprar y vender vino.

© Foto de cabecera: Wikipedia - Sarah Stierc