|

|

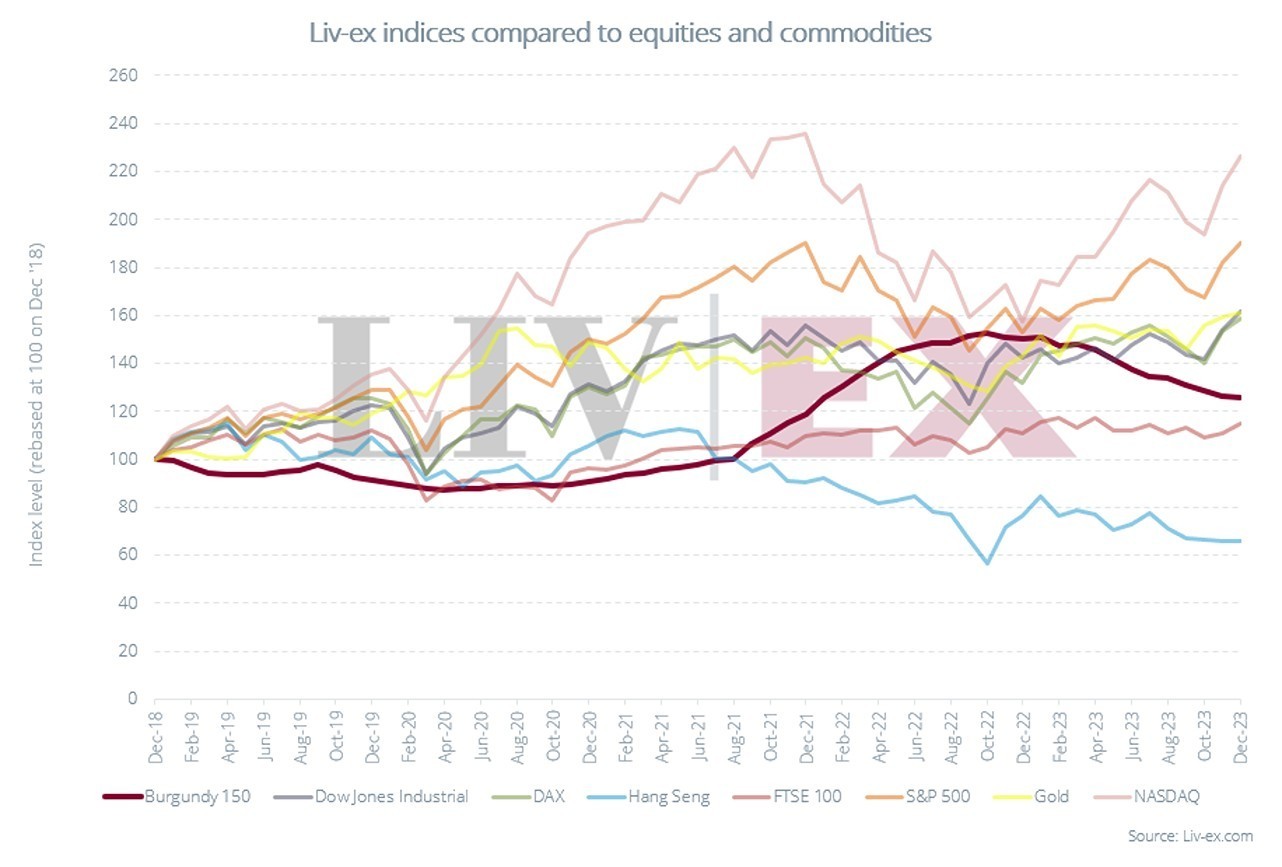

Los casi 20 años de subida de precios de la Borgoña en el mercado secundario llegaron a su fin en octubre de 2022. Como publicó en un informe reciente la plataforma mundial de negociación de vinos London International Vintners Exchange (Liv-ex), su índice Liv-ex Burgundy 150 Index ha caído un 17,4% desde entonces. Esta caída es significativamente mayor que la del índice Liv-ex vinos premium 100, que sigue a los vinos más negociados del mundo vinos de alta gama. El Liv-ex Burgundy 150 Index también se ha vuelto significativamente menos atractivo desde octubre de 2022 en comparación con otras formas de inversión de capital (ver imagen).

Tras el escaso volumen de la cosecha de 2021 debido a las influencias meteorológicas, que provocó subidas de precios, 2022 trajo buena calidad en cantidades suficientes. Por primera vez en diez años, se volvieron a alcanzar rendimientos medios superiores a 40 hectolitros por hectárea. Además, las noches frescas preservaron la acidez de las uvas, lo que dio lugar a vinos de gran calidad.

No obstante, los precios en el mercado secundario bajaron. Según Liv-ex, la campaña En Primeur Borgoña 2021 puede haber "inclinado la balanza". El hecho de que la mayoría de los vinos se agotaran a pesar de sus elevados precios no se debe tanto al aumento de la demanda como a las pequeñas cantidades disponibles. Aunque Borgoña seguía siendo la región que más crecía en el mercado secundario en 2022, el valor comercial de los vinos de Borgoña cayó casi un 32% en 2023. Los volúmenes comercializados cayeron un 31% desde su máximo en marzo de 2023 hasta diciembre de 2023. Hubo claras diferencias entre los Grand Crus y los vinos de las denominaciones de los pueblos: El volumen de Grand Crus también cayó un 32% en comparación con 2022, mientras que el de los vinos de pueblo solo lo hizo un 15%. La creciente popularidad de los vinos de pueblo también queda patente en una comparación a más largo plazo: en los últimos siete años, el volumen de Grand Crus comercializados ha aumentado un 33% y su valor comercial un 124%. En el mismo periodo, el volumen de los Villages aumentó un 23%, mientras que su valor creció un 222%.

"La relación entre ofertantes y oferta en Borgoña es la más baja entre las regiones más importantes del mercado secundario", escriben los analistas de Liv-ex en su informe. Esto apunta a una mayor aversión al riesgo - y es una señal de que la actual corrección de precios continuará, debido principalmente a las incertidumbres económicas y políticas.

(al / Fuente: Liv-ex)